大越期货:危机暂时消退 原油震荡中枢下移

一、行情回顾

回顾3月,原油自高位大幅回落,下破此前3月的震荡区间下沿,趋势有所改变。月初,伴随美国硅谷银行破产而引发的一些列银行业危机产生的恐慌情绪严重冲击了全球金融市场,油价大幅下挫,尔后危机蔓延至欧洲,瑞士信贷亦出现严重危机,经历一个周末的紧张谈判由瑞士银行收购,但瑞士监管当局对瑞信CoCo债的减记再度引发市场下跌,油价跌破去年12月最低水平。而OPEC 方面面对下跌未有动作,表示主要由金融端带来的影响,并不打算从供应端进行操作,油价在月中维持弱势。临近月末,随着硅谷银行被收购,欧洲银行风险暂未扩散,宏观恐慌情绪消退,油价企稳震荡上行,俄罗斯减产50万桶/天延长至6月,伊拉克经土耳其出口暂停及需求改善的供需层面积极因素支撑油价上行,整体回暖有望回升至此前震荡区间内。

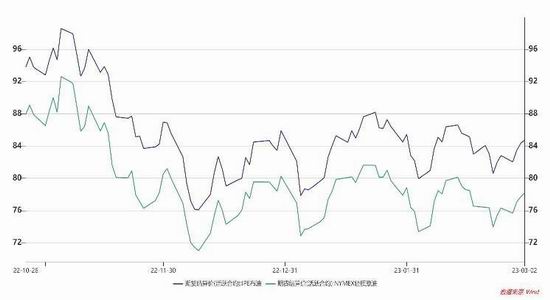

图1:国外原油主力期货价格走势

资料来源:WIND 大越期货整理

图2:上海原油期货主力价格走势

资料来源:WIND 大越期货整理

价格方面,截至3月30日,WTI主力原油期货收报74.34美元/桶,3月份累跌约5.63%;布伦特主力原油期货收报78.56美元/桶,3月份累跌约3.23%;中国SC原油期货主力合约报收523.3元/桶,3月累跌3.87%,受到人民币兑美元汇率回升及中国经济复苏影响略强于外盘。

资金方面,3月21日当周的布伦特原油期货投机性净多头头寸减少63459张至169925张合约;CFTC公布的数据显示至3月21日当周,投机者所持WTI原油净多头头寸减少21878张合约,至154341张合约,在宏观动荡下资金离场观望情绪浓重。

图3:CFTC净多头持仓量

资料来源:WIND 大越期货整理

图4:ICE净多头持仓量

资料来源:WIND 大越期货整理

二、供需面

1.OPEC :处变不惊

OPEC称,该组织目前日产量约为2892万桶,较第二季度预期日产量高出约30万桶。而全球石油消费通常在这个时候——即在冬季结束和夏季驾驶季节开始之间有所放缓。OPEC还表示,俄罗斯2月的原油产量稳定在980万桶/天,与前月持平,第一季度的产量将达到1090万桶/日,较上一份报告中预估的日产量高出约62万桶。

该组织称,如果事实证明,俄罗斯的石油产量受西方制裁的影响不大(具有弹性),那么第二季度的盈余可能会更多,因为OPEC的展望建立在俄罗斯下个季度产量会大幅下降的假设之上。OPEC仍维持对俄罗斯今年剩余时间里石油产量的预期不变,并预计俄罗斯第二季度的石油产量将下降90万桶/日。

相较于前月,整体虽有增加但在协议范围内,且在俄罗斯减产50万桶/天延展至6月的情况下,成员国仍表现出较强的合作意识,沙特曾公开表示,欧佩克 应在整个2023年保持供应稳定,因为它正在应对全球石油需求脆弱的复苏。消息人士称,由于银行业的动荡影响了经济前景,而对俄罗斯的制裁造成了供应的不确定性,因此没有必要偏离当前的生产计划。预计4月3日的OPEC 减产监督会议产油国不会有更多行动,在油价未长时间跌落至70美元下方的情况下难有动力干涉,但也为市场提供积极信号,油价下方存有支撑,下行空间有限。

图5:OPEC 2月部分产量(万桶/天)

资料来源:OPEC

图6:OPEC10国产量(万桶/天)

资料来源:OPEC

2.美国:油气扩张陷入停滞

根据回应达拉斯联邦储备银行能源调查的石油和天然气高管的说法,石油和天然气行业的增长在2023年第一季度陷入停滞。商业活动指数-该调查对第11区能源公司面临的状况进行了最广泛的衡量-第一季度为2.1,远低于2022年第四季度的30.3。接近零的读数表明,经济活动与上一季度基本持平,打破了持续两年多的经济活动上升趋势。

图7:美国原油产量及钻机数量(万桶/天)

资料来源:EIA

图8:页岩油运营成本(美元/口)

资料来源:达拉斯联储

图9:页岩油新井成本(美元/口)

资料来源:达拉斯联储

主产区二叠纪盆地持续的劳动力短缺没有缓解的迹象。用当地居民填补机械和电气职位是非常困难的。由于当地缺乏合格的工人,油服公司依靠从其他州调来的工人来填补这些空缺。电网的发展跟不上需求。如果不对发电和输电进行大量投资,能源行业将越来越难以满足更严格的环境法规。二叠纪盆地的基础设施继续达到极限。道路已满负荷,没有足够的地方、州和联邦资金流入该地区来适当建设和维护安全的道路。

2023年3月的银行倒闭和对整个金融体系的担忧加剧了人们对可能的衰退时间和严重程度以及对WTI可能产生的短期影响的担忧。自2022年第三季度以来,天然气开采活动,尤其是在Haynesville,正受到外卖限制和Henry Hub天然气价格大幅下跌的负面影响。油田服务公司的信贷已经吃紧,信贷供应将进一步收紧,使得没有足够经营规模的公司的经营状况更加艰难。

当前美国原油产量在1220万桶/天,此前市场中性预期将达到1250万桶/天,根据一季度调查反馈来看,生产商普遍缺乏扩张热情,诸多因素限制其增加资本开支,对油价的压力有限。

3.需求端:谨慎乐观

IEA在最新石油市场月报中再次上调全球石油需求,预计2023年全球石油需求将增长320万桶/日,达到1.03亿桶/日,IEA上调了亚太地区的石油需求160万桶/日,并指出中国主导了石油需求增长前景,上调中国石油需求90万桶/日。

IEA预计,2023年第一季度全球石油需求增长将在71万桶/日,第四季度增长将为260万桶/日,平均增长率将从2022年的230万桶/日降至200万桶/日。IEA预计非OPEC产油国将推动今年全球产量增长160万桶/日,应该无法满足下半年季节性趋势和中国经济复苏所产生的需求。

OPEC表示,鉴于全球经济全面复苏到疫情前水平的时间和程度目前存在高度不确定性,需求“存在一些上行潜力和下行风险”,OPEC 将需要保持谨慎。由于季节性需求低迷,全球石油市场可能在下个季度出现小幅供应过剩,并将2023年全球原油需求预测下调20万桶/日,至230万桶/日。

图10:OPEC供需平衡

资料来源:OPEC

图11:EIA原油库存(万桶)

资料来源:EIA

图12:EIA汽油库存(万桶)

资料来源:EIA

库存方面,高频数据中美国原油库虽处于近五年偏高水平而近几周有回落迹象,而下游汽油及精炼油库存持续去库突出需求面的好转,为油价提供较强支撑。

综合OPEC的供需平衡表来看,预计二季度会出现小幅累库,但考虑到俄罗斯原油供应的不确定性,以及OPEC 灵活性较高,油价预计保持高位震荡运行,恢复至前期区间水平。

图13:EIA精炼油库存(万桶)

资料来源:EIA

三、宏观面

3月22日,美联储如期加息25个基点,令基准的联邦基金利率升至4.75%-5%目标区间,为2007年9月、即金融危机爆发前夕以来的最高水平。官员们的中位数预期依旧是2023年美国峰值利率为5.1%,与去年12月的预期持平;对2024年底的利率预期从4.1%升至4.3%,对2025年底和更长期利率的预期分别维持在3.1%和2.5%不变。而对今年5.1%的利率预测,说明美联储可能只有空间再加息一次、且加息25个基点了。在18位官员中有10人都支持这一观点,占绝对多数,另有7人认为利率应超过5.1%。有分析称,相比于对今年的预测,对未来两年的点阵图预期显示出官员们之间存在相当大的分歧。但中位数预期表明2024年利率或下降0.8个百分点,2025年将下降1.2个百分点。

当下,银行业危机似乎已告一段落,不过根据联储新融资工具(BTFP)使用规模在其推出后的第三周再次上升来看,银行仍在向美联储寻求支持,好消息是危机有所缓解,美联储贴现窗口需求有所下降,使用规模降至约880亿美元,较上一时期的1100亿美元下降。短期内暂无显著风险,不过在如此高利率环境下风险依存,压制油价上方空间。

图14:美联储3月会议点阵图

资料来源:FED

图15:美联储利率观察

资料来源:互联网 芝商所

四、展望

宏观层面上,中国3月份制造业采购经理指数为51.9%,低于前月0.7个百分点,景气水平仍为近两年次高点;非制造业PMI为58.2,比前月上升1.9个百分点,为近年高点,整体依然处于弱复苏状态,对原油需求有较强支撑。美联储在经历3月银行业风波后加息态度相对收敛,但随着危机暂时消退5月仍有较大可能加息25个基点,市场对此继续博弈,油价已然吸收部分预期震荡上行。

供应端方面,俄罗斯延长50万桶/天的减产额度至6月及伊拉克库尔德原油出口暂停均为原油带来支撑,OPEC 预计依然坚持此前的减产计划,3月的下跌已有表态认为是金融冲击非基本面影响暂无必要干预,但也暗示一旦出现极端情况导致油价较长时间处于低位将做出必要调整,油价下方支撑较强。需求端总体依然向好,中国弱复苏延续,美国高频油品消费数据较好支撑价格。

综合来看,油价在宏观恐慌情绪缓和已有一定修复,但供需面短期缺乏上涨动力,投资者关注4月3日举行的OPEC 减产监督会议产油国态度,当前欧美银行业风险并未完全消化,谨防新一轮恐慌抛售,长线投资者多单继续持有可考虑在价格合适位置购入看跌期权作为保险。

策略:

投资者保持高抛低吸节奏,布油预计在73-83美元震荡;长线投资者多单持有,可考虑适当时机购入看跌期权作为保险。

风险:

1.OPEC 团结关系恶化

2.银行业再度出现暴雷事件

大越期货 金泽彬

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:宋鹏

- 0000

- 0000

- 0000

- 0000

0000

0000