制造业的景气度差异(天风宏观宋雪涛)

电气机械及器材制造业的景气度较高,且韧性较强;化工的投资水平较高,但景气度明显下滑;家具业景气度低,后续或提前率先进入补库存阶段。

文:天风宏观宋雪涛/联系人孙永乐

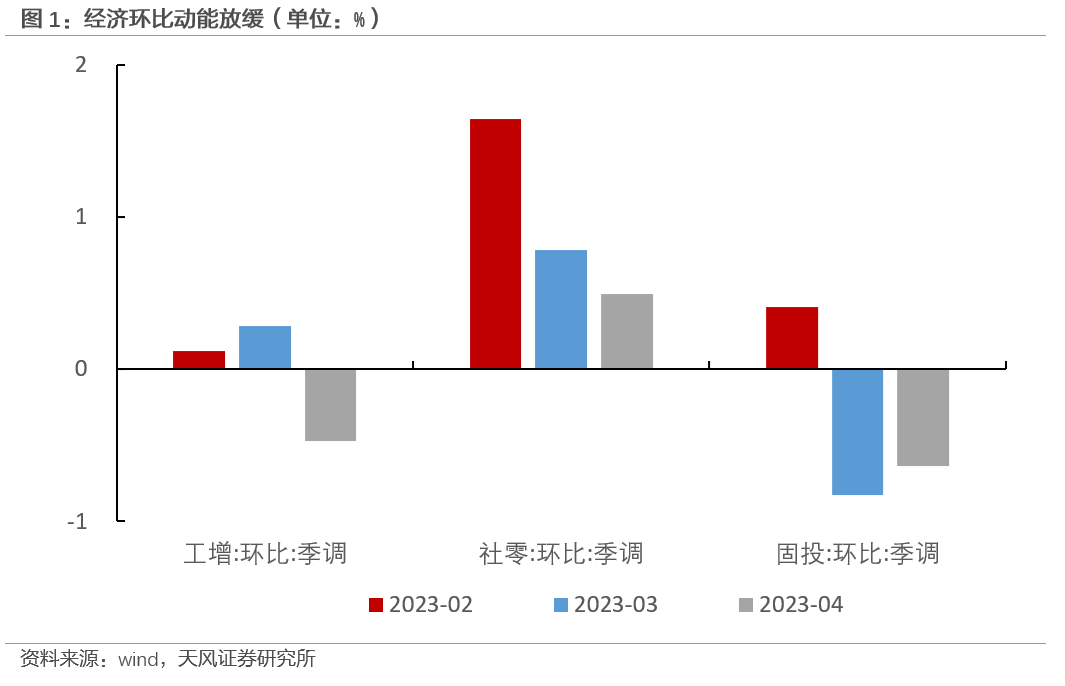

国内经济复苏在进入第二阶段后,动能如期放缓。从4月数据看,市场关注的消费依然是场景类消费(包括餐饮、化妆品等)维持韧性,收入类消费表现疲弱(主要是各类一般商品)。

由于股债市场已经对经济弱复苏有所定价,因此真正影响市场定价的边际变量,除了政策落地的概率之外,还有各行业的复苏差异化。进入复苏第二阶段,行业基本面是否持续复苏或超预期复苏是一个重要问题。

由于制造业的细分行业众多,每个行业又受到库存、内需、外需、政策、原材料价格等各方面因素的不同影响,因此复苏程度参差不齐,具有研究价值。我们重点关注制造业行业的复苏差异化问题,从中寻找基本面可能即将好转或持续改善的方向。

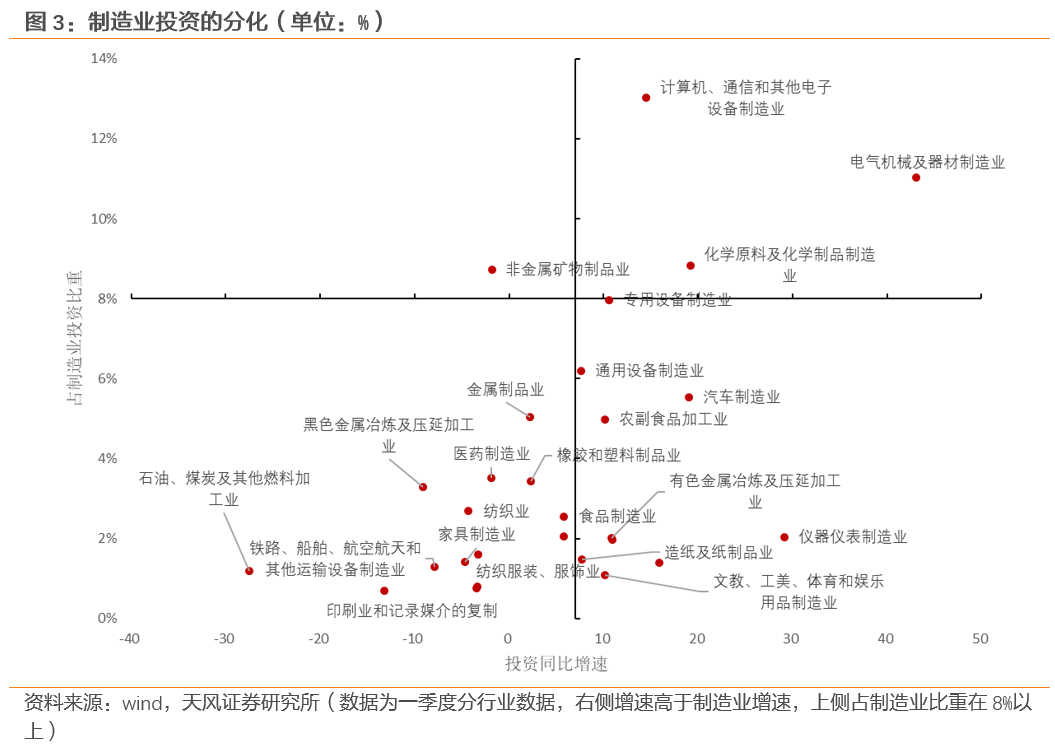

依据各行业占制造业的比重和投资增速,可以将制造业行业大致分为四类。

第一类是增速高、占比高的行业,这也是制造业投资的主要支撑行业。如电气机械及器材制造业、计算机通信和其他电子设备制造业、化学原料及化学制品制造业,一季度这些行业投资累计同比增速为43.1%、14.5%和19.2%。

第二类是增速高、占比低的行业,其对制造业的支撑力度略弱。比如汽车制造业、专用设备制造业、仪器仪表制造业等,一季度这些行业投资累计同比增速分别为19%、10.6%和29.1%。

第三类是增速低、占比低的行业,这也是制造业中数量最多的行业,其中如石油、煤炭及其他燃料加工业、黑色金属冶炼及压延加工业等的投资增速都大幅低于制造业投资增速。

第四类是增速低、占比高的行业,主要是非金属矿物制品业。

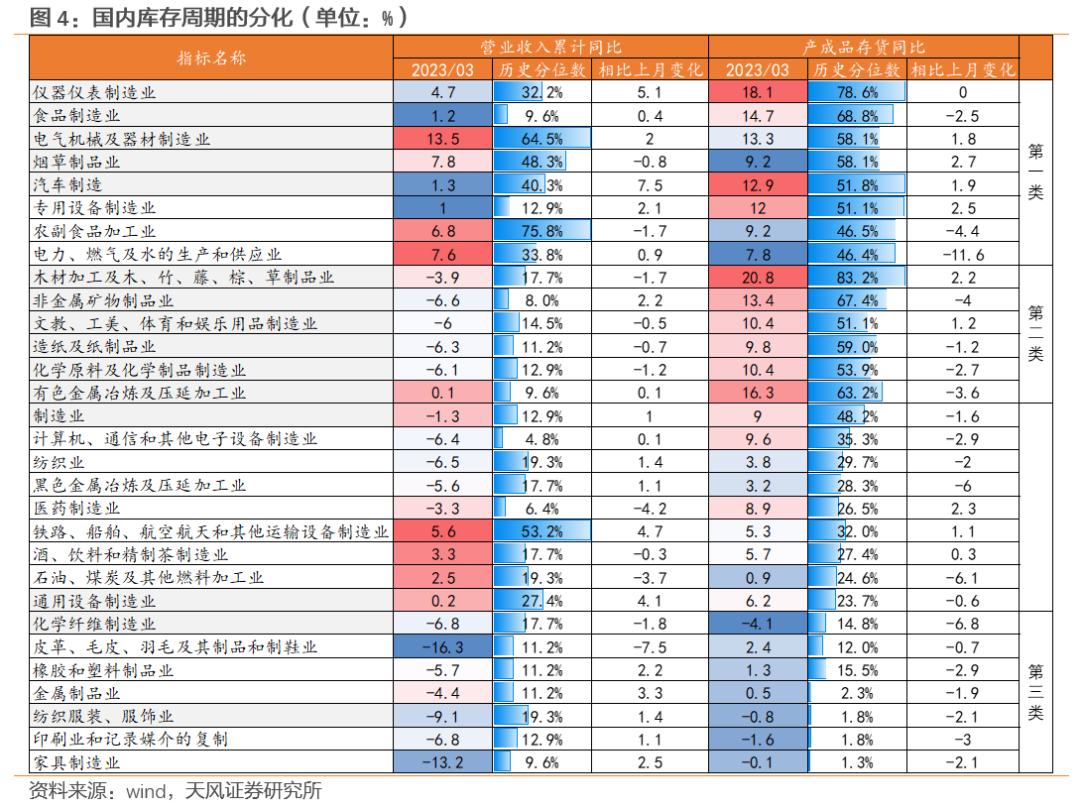

库存周期分化是投资分化的原因之一。一般在需求韧性、行业处于补库阶段时,企业的投资扩产动力较强,反之在需求疲弱,行业处于主动去库阶段时,企业投资增速或较弱。

从库存周期来看,制造业行业大致可以分为三类:

第一类行业景气度最高,表现为终端需求有韧性、库存水平高。这些行业要么有外需的支撑,如电气机械及器材制造业一季度出口交货值同比为11.3%。在需求不弱时,行业去库存节奏略慢,电气机械及器材制造业库存同比增速维持在10%以上。要么有内需的支撑,主要是食品制造业、烟草制造业等必需品类消费。后续如果需求走弱,这类行业可能就会向第二类行业转化,如果需求有韧性,行业可能维持小幅补库。

第二类行业景气度回落,表现为终端需求弱、库存水平高,如化学原料及化学制品制造业、木材加工制造业等。这些行业的去库时间相对较短,但终端需求下滑明显,后续还有较大的去库压力。如化学原料及化学制品制造业在2022年7月才开始去库,今年3月库存同比增速为10.4%,营收增速为-6.1%,低营收与高库存或意味着行业后续还会继续去库。随着库存进一步去化,这些行业后续可能进入终端需求弱、库存低的状态,如当前的医药制造业、计算机、通讯及其他电子设备制造业等。

第三类行业景气度见底,表现为库存、营收增速初步见底。这类行业主要集中在与地产链、出行链相关的领域,如纺织服装服饰业、家具业等。因为此前终端需求偏弱,家具、纺服等早在2021年下半年或者2022年初就已经步入去库周期,在经过一年多的去库存后,目前产成品库存历史分位数[1]分别仅有1.3%和1.8%,库存已经位于较低水平。同时,受年初补偿性消费释放的影响,相关行业营业收入在持续回落后略有回升。

内需修复不及预期、行业补库速度偏慢、海外需求不足拖累。

0000

0000- 0000

- 0000

0000

0000- 0000