信达期货:短期驱动因素或将消散 聚酯震荡

提示要点:

PTA:驱动层面,3月内上涨的原因主要是由于PX季节性检修供需偏紧,PX价格提振,PX和PTA库存去库共振导致的。月中之后,由于美国银行业危机缓解和伊拉克库尔德斯坦停止出口部分原油等消息影响,国际油价止跌上涨。月内PX价格上涨71美元/吨,目前价格为1102美元/吨。但是目前来看,PX价格的提振已经开始放缓,所以后期价格上涨的空间可能将会有限。供需层面,3月PTA供需双增,月中之后PTA需求增速有所放缓。终端订单整体疲软,内需有限,外需订单缺失。

乙二醇:驱动层面,供给端新装置投产,短期供应有压力。需求端织机负荷小幅走弱,存在下调预期,维持区间震荡。乙二醇3月价格走势较PTA和短纤较弱。

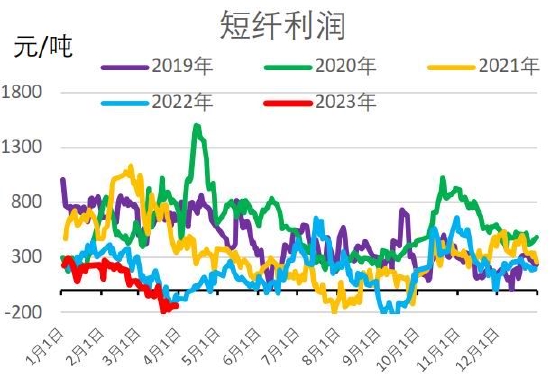

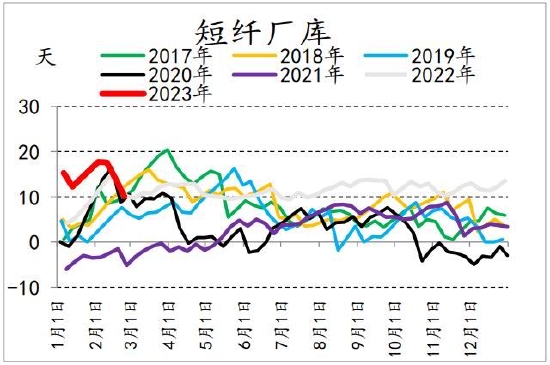

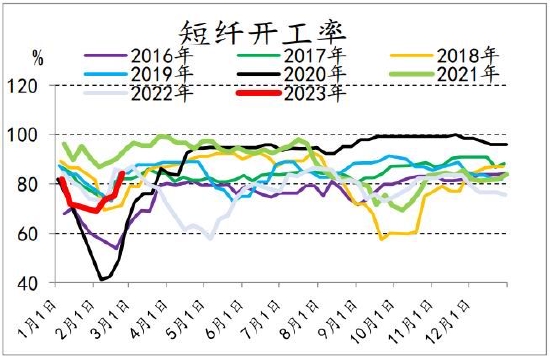

短纤:驱动层面,短纤供需偏弱,近期上涨主要是由于短纤的原料PTA上涨带动。供需层面,短纤开工率较2月有所增长,供应充足,下游新订单偏少,织机开工率有偏弱迹象。由于旺季的原因,短纤库存较2月有所好转,但整体仍然偏高。短纤自身利润亏损,我们预计价格仍然跟随成本波动。

操作建议:止盈聚酯品种多单,建议观望。继续关注原料端的波动和需求的可持续性。

一、行情回顾

来源:wind,信达期货研发中心

3月前半月,市场先后经历了硅谷银行倒闭,瑞信暴雷,等金融事件的影响,布油一度跌至70美元后才开始企稳修复。受到原料端价格的影响,PTA、乙二醇、短纤在月初价格承压。后期市场情绪逐渐修复,下半个月开始,聚酯开始走修复行情。其中由于PX季节性检修造成的供需偏紧,价格持续上涨,对PTA的价格有支撑作用,PTA主力合约在3月20日甚至一度触及涨停。

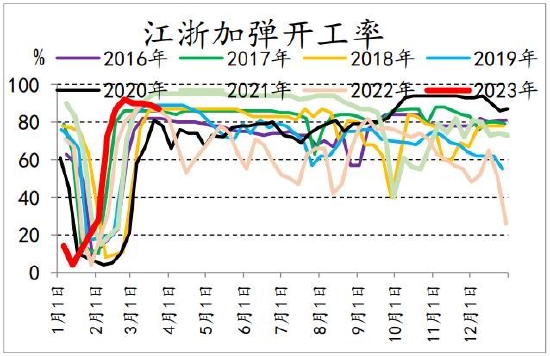

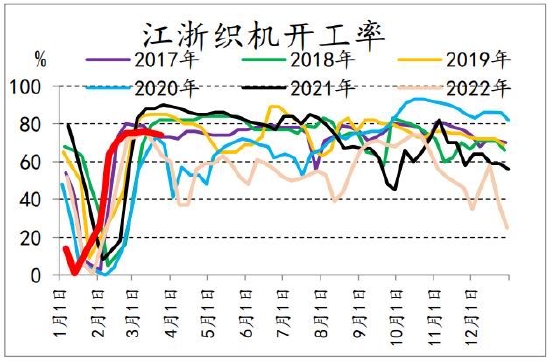

二、终端织造与加弹(PTA下游的下游)

终端订单仍然清淡,工厂原料备货偏谨慎,终端需求不佳,涤纱行业库存累库,目前终端织造和加弹开工率有回落的迹象。

据CCF报道:江浙加弹综合开工下降至87%:萧绍、长兴9成以上;常熟在8-9成;慈溪8成偏上;太仓在8成附近。

江浙织机综合开工下降至74%:喷水织机开工吴江9成,长兴9成以上,苏北9成略偏下;经编机开工海宁6成附近,常熟5-6成;大圆机开工萧绍6成左右,常熟4-5成。

江浙印染综合开工维持在82%:吴江9成偏下;萧绍8成左右;常熟5-6成;海宁7成附近;长兴基本满开;苏北9成偏上。

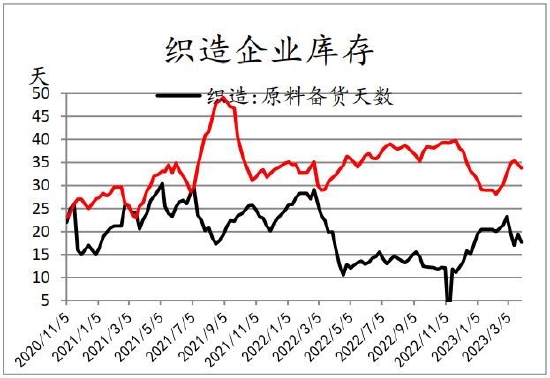

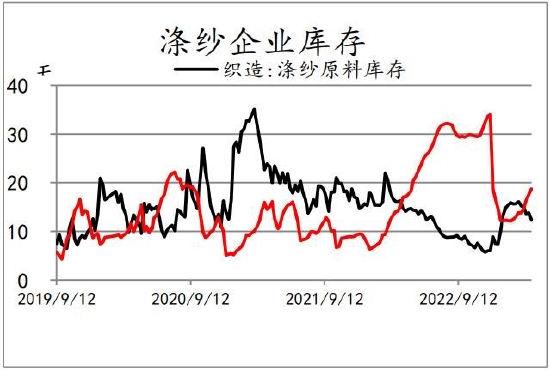

据隆众资讯报道:截至3月30日,纯涤纱原料备货平均12.4天,较前周下滑1.4天,环比下滑10.14%。纯涤纱行业周均库存在18.73天,较前周上升1.18天,环比增加6.72%。

图1:江浙加弹开工率

图2:江浙织机开工率

资料来源:CCF

图3:织造企业库存

图4:涤纱企业库存

资料来源:隆众资讯

三、聚酯&短纤(PTA的直接下游)

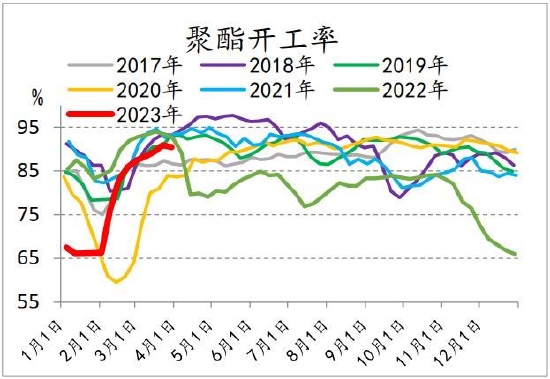

目前聚酯整体负荷开始有回落趋势,据CCF报道:截至3月末,初步核算国内大陆地区聚酯负荷在90.4%。

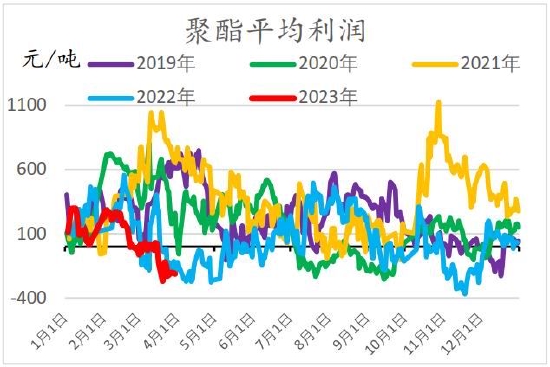

聚酯利润来看,3月聚酯和短纤利润处于低位,导致聚酯厂家的利润率下降。

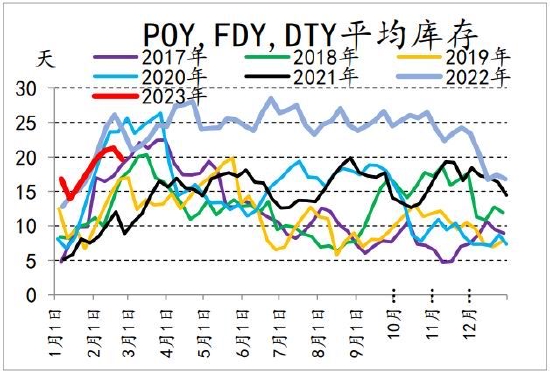

库存来看,目前长丝和短纤库存去库相对尚可,工厂库存压力不大。

图5:聚酯综合利润

图6:短纤利润

图7:POY,FDY,DTY平均库存

图8:短纤库存

资料来源:CCF

图9:聚酯开工率

图10:短纤开工率

资料来源:CCF

四、PTA

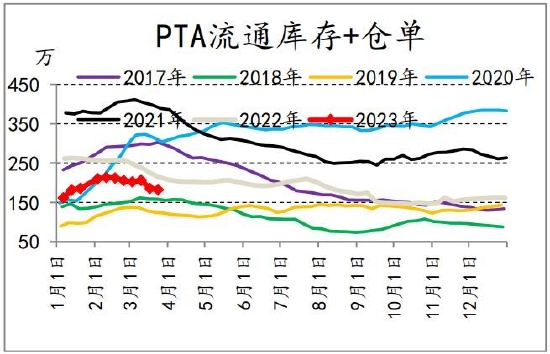

1.库存

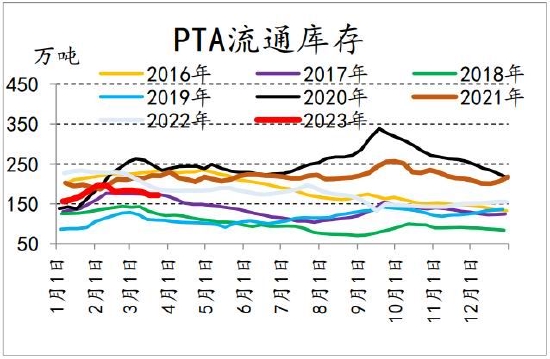

PTA流通库存近期去库,目前库存在171.4。库存压力不大,但是去库幅度变缓。

图11:PTA流通库存

图12:PTA流通库存 仓单

资料来源:CCFEI,郑商所

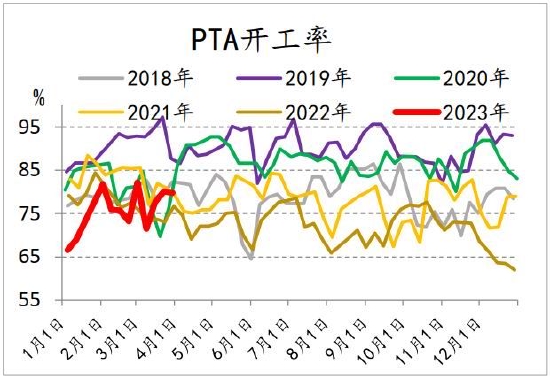

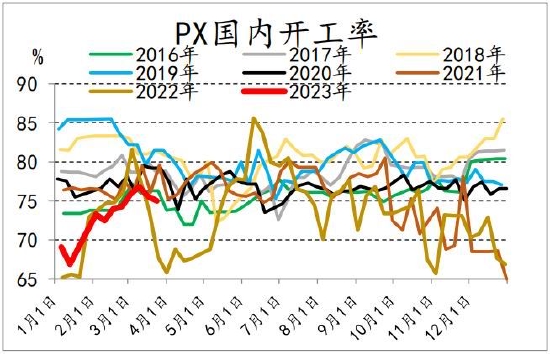

2.PTA供应

据CCF报道:虹港250万吨重启,仪征64万吨,英力士125万吨,亚东75万吨停车检修,海南逸盛,东营威联降负,新材料负荷小幅提升,至3月末PTA负荷调整至79.8%附近。

图13:PTA开工率

图14:PX开工率

资料来源:CCF

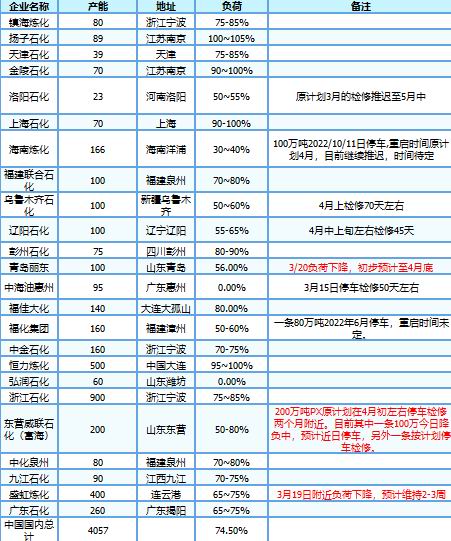

图15:PX装置动态

来源:wind,信达期货研发中心

3.生产利润

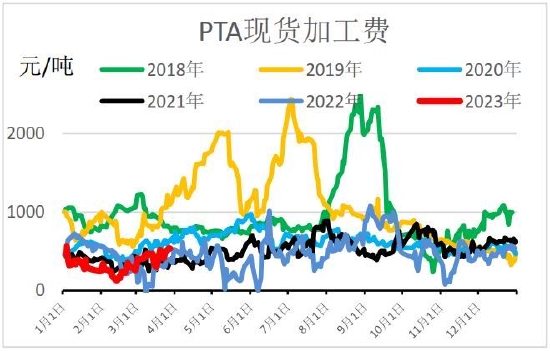

3月份PX季节性检修到来,PX开工率月内一直下降,而且PTA供应提升,导致PX供应偏紧,PX-石脑油价差不断扩大,最高到484美元/吨。PX价格的上涨也给PTA的成本端带来较为稳定的支撑,PTA现货加工费月内上涨。

图16:PX加工差

图17:PTA现货加工费

资料来源:CCF

4.基差、价差

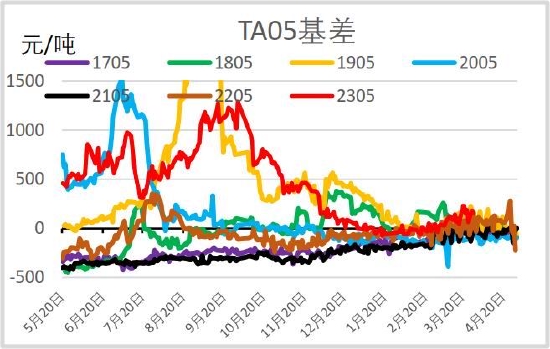

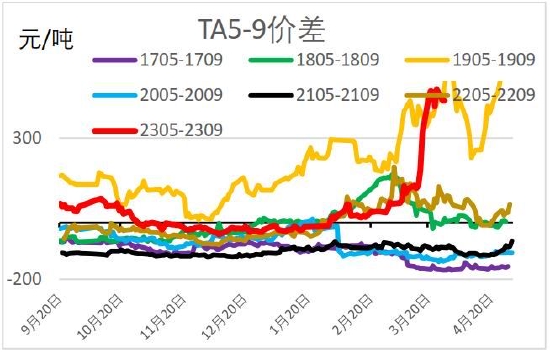

现货端强势,PTA05基差位于月内走阔,月差走阔。

图18:TA05基差

图19:TA5-9价差

资料来源:Wind

五、乙二醇

1.库存

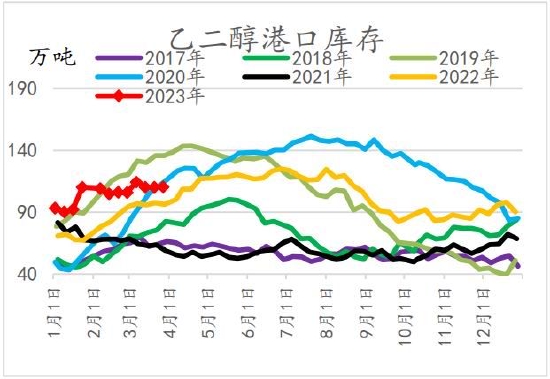

据CCF报道:华东主港地区MEG港口库存约110.4万吨附近。库存压力仍然较大。

图20:乙二醇港口库存

资料来源:CCF,Wind

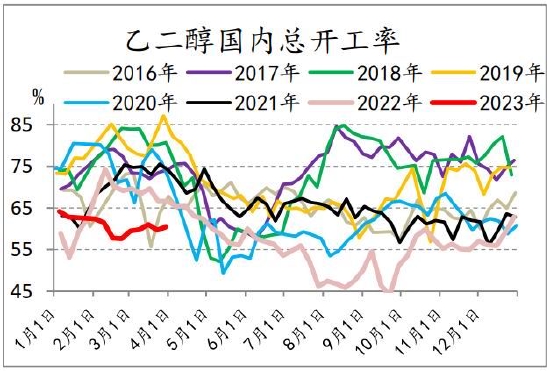

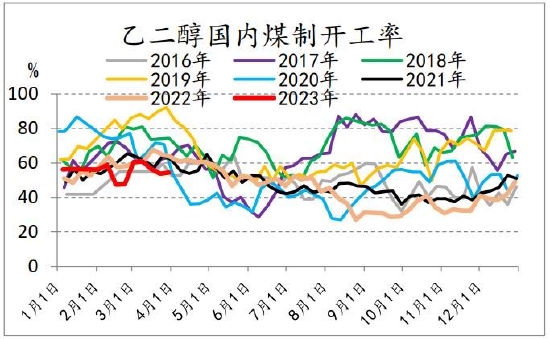

2.开工率

目前供应承压。据CCF报道:截至3月30日,中国大陆地区乙二醇整体开工负荷在60.43%(较上期上升0.75%),其中煤制乙二醇开工负荷在54.44%(较上期上升0.77%)。

图21:乙二醇国内总开工率

图22:乙二醇煤制开工率

资料来源:CCF

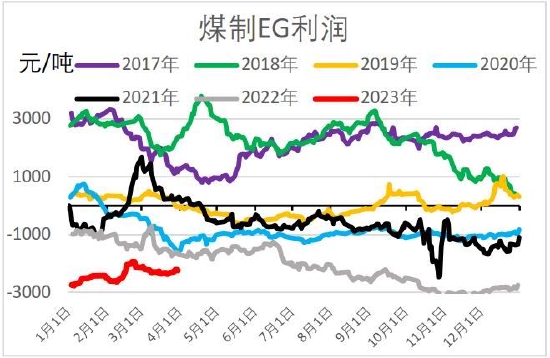

3.生产利润

3月乙二醇各工艺利润均低位运行。

图23:乙二醇油制利润

图24:乙二醇煤制利润

资料来源:CCF

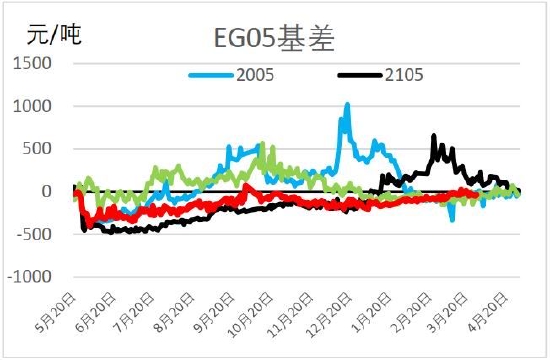

4.基差、价差

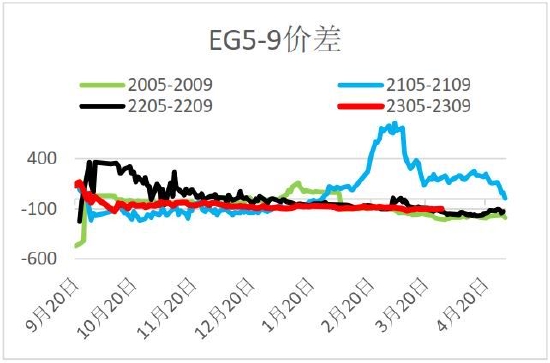

乙二醇基差走阔,价差小幅收窄。

图25:EG05基差

图26:EG5-9价差

资料来源:Wind

信达期货 张秀峰 章轩瑜

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:宋鹏

- 0000

- 0000

0000

0000- 0000

0000

0000