“药明系”防脱发企业通过聆讯,云锋、红杉与富达为股东,已建立广泛产品组合

编辑 | Arti

招股书显示,科笛集团成立于2019年,是一家专注于皮肤学的研发型生物制药公司,致力于开发创新和全面的解决方案,以满足广泛的皮肤病治疗和护理市场中不断变化的多样化需求。

自2019年以来,科笛集团已完成多轮融资。招股书显示,通和毓承实体持有科笛集团53.57%股份,为公司控股股东。

据悉,通和毓承是一家由通和资本与毓承资本合并成立的专注于医疗健康领域的投资机构。毓承资本是由原药明康德风险投资部门独立而来,药明康德创始人兼董事长李革是其创始合伙人,而通和资本的创始人为原富达亚洲成长基金合伙人陈连勇。通和毓承成立后,陈连勇担任首席执行官,李革担任董事长。据此,科笛集团作为通和毓承的投资标的,可视为“药明系”的一员战将。

值得注意的是,除了通和毓承之外,云锋基金通过YF Dermatology Limited间接持股科笛集团14.15%股权,红杉资本、富达投资、其他投资者直接或间接持股比例分别为12.13%、8.04%和12.11%。

一众明星股东的投资为科笛集团的业务发展提供了可观的资金来源,2021年,公司完成C轮融资时共计获得2.75亿美元融资。

运用这些资金,科笛集团已建立广泛的产品组合,涵盖11种具有巨大市场潜力的产品及候选产品,针对广泛皮肤病治疗及护理市场的四个主要领域,即毛发疾病及护理、皮肤疾病及护理、局部脂肪堆积管理药物及表皮麻醉。

科笛集团之所以广泛覆盖皮肤病治疗及护理市场的主要领域,主要原因之一是市场缺乏具有完整产品组合的一站式解决方案供应商,以满足消费者在主要治疗领域及治疗及护理周期的需求。行业中大多数公司专门从事特定领域,专注于开发皮肤病护理产品或用于治疗某些类型疾病的药物。拥有多样化产品管线的公司可从其产品组合之间的协同作用中获益,从而不断建立品牌知名度并获得市场份额。

目前来看,科笛集团的布局主要侧重于脱发领域,公司的产品及候选产品中有6款产品的适应症与脱发相关。其中,重点产品CU-40102全球首个亦是唯一一个获批准用于雄激素性脱发治疗的外用非那雄胺产品,也是中国唯一一个处于临床开发阶段的外用非那雄胺产品。

公司称,目前正在中国内地针对雄激素性脱发进行CU-40102PK研究的I期临床试验及注册III期临床试验,并已在海南乐城开始CU-40102试点商业化。预计于2023年第四季度完成III期临床试验的主要终点读出。

公司的核心产品CU-20401是一种研究性重组突变胶原酶,可针对减少皮下治疗后过度的局部脂肪堆积。预计将于2023年第三季度启动CU-20401治疗颏下脂肪堆积的II期临床试验。CU-20401有望成为国内首个获批的局部脂肪堆积管理药物。

广泛皮肤病治疗及护理市场具有良好的发展前景。弗若斯特沙利文报告显示,2021年中国的广泛皮肤病治疗及护理市场已经达到4,718亿元(人民币,下同)规模,已经至2030年市场规模将突破万亿大关,达到10,390亿元,2025年至2030年的复合年增长率为9.2%。

虽然行业市场规模扩容迅速,但由于缺乏全面、有效及创新的解决方案,中国广泛皮肤病治疗及护理的人均年支出仍然较低。于2021年,美国、日本及韩国的广泛皮肤病治疗及护理的人均支出分别达1828.0元、1417.3元及1406.9元。相比之下,中国广泛皮肤科治疗及护理的人均支出仅为334.0元。

在细分市场上,科笛集团具备优势的领域同样具有良好成长潜力。以毛发疾病及护理市场为例,2021年中国脱发患病人数达到2.52亿人,其中53.8%为雄激素性脱发。中国的脱发患病率预期于2030年将增长至2.58亿人。2017年至2021年,中国的毛发疾病及护理市场规模由762亿元增加至1,069亿元,预期于2025年将增长至1,443亿元,于2021年至2025年的复合年增长率为7.8%。

局部脂肪堆积管理药物市场规模,预计将由2023年的1.35亿元增长至2025年的8.05亿元,2023年至2025年的复合年增长率为144.7%。2030年市场规模将达到39.27亿元,2025年至2030年的复合年增长率为37.3%。

局部脂肪堆积管理药物市场规模较小,但行业竞争格局可能较为清晰。目前,中国并无获批准的局部脂肪堆积管理药物。三个候选产品在中国处于临床试验阶段,科笛集团有望取得先机。

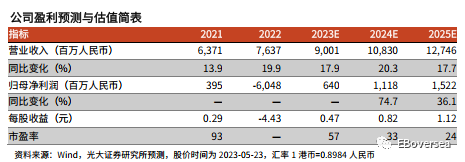

需要注意的是,由于产品处于研发阶段或商业化初期,科笛集团的业绩尚未实现盈利。2020年至2022年上半年,科笛集团分别实现营收为0、203.8万元、65.8万元;同期净亏损分别为1.999亿、3.195亿和2.52亿元,累计亏损约为7.7亿元。

从成本端来看,科笛集团亏损的主要原因之一是公司研发成本高企。2020年至2022年上半年,公司研发成本分别达到1.62亿元、1.11亿元和0.83亿元。科笛集团在招股书中表示,公司必须持续投入大量人力及资本资源以开发或获得技术,让公司可以提升临床试验的范围及质量。公司计划继续提升在药物发现、开发及生产方面的技术能力,而这一过程须耗费大量资金和时间。

截至2022年11月30日,科笛集团在中国内地、香港和日本拥有18项专利和专利申请。这些专利中有相当一部分来自公司对外收购。

例如,科笛集团的核心产品CU-20401的专利于2020年8月收购自独立第三方杭州观苏生物技术有限公司。为此,公司支付了合计60万元的不可退还前期费用及开发里程碑付款。公司还须在达成商业化里程碑时付款,金额视总销售净额而定,如按CU-20401在亚洲的销售净额的较低个位数百分比计算的分级特许权使用费付款。截至2022年6月30日,公司已根据CU-20401协议支付2000万元。此外,科笛集团拥有的CU-40102、CU-40101、CU-10201等产品专利分别来自不同的独立第三方。

- 0000

0000

0000- 0000

- 0000

- 0000