百富环球:安卓和SAAS是增长引擎 估值吸引

文/新浪港股(微信公众号xlgg-sina)专栏作家 李明恩

从估值看,公司市盈率为6.84倍,低于已吞并其国际同业Ingenico母公司Worldline的17倍,与A股上市的同类公司22-24倍相比也被低估。而从全球看,各地走向无现金社会的趋向已不可逆转,将为电子支付终端解决方案行业带来巨大机遇,类似百富环球这样的行业主要参与者应该可以分享到其中的红利,值得长期关注。

2022年以来,随着更多的消费者重返线下实体店,无现金支付是重要的付款方式与消费体验。2021年我国移动支付业务金额已达526.98万亿元,业务量1512.28亿笔,是5年前的5.88倍,随之而来的电子支付终端解决方案需求也越来越大,全球来看都是如此。

作为其中的深度参与者,全球领先的电子支付终端解决方案供应商百富环球(00327.HK)于近日公布了其截止2022年6月30日的中期财务报告。

中期收入同比增长26% 净利润同比增长36% 业务领跑国际支付终端市场

中报数据显示,2022年上半年公司毛利录得16.71亿元,同比增长25.9%,毛利率稳定在40%左右;归属股东的净利润为7.00亿元,上升35.9%。

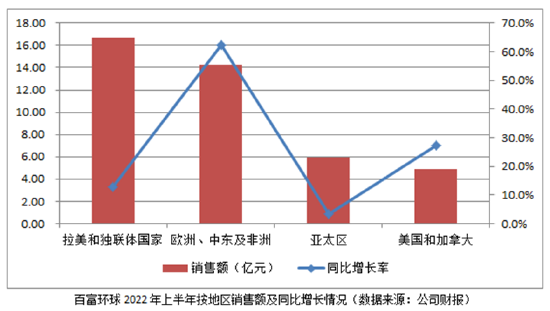

在经营绩效大幅增长的同时,销售收入为41.83亿元(港元,下同),同比增长26.0%,领跑国际支付终端市场。其中EMEA(欧洲、中东及非洲)市场销售额达14.29亿元,同比强劲增长62.2%;欧洲的意大利、英国、德国及波兰的收入大幅增长;中东的沙特、非洲的埃及销售势头良好。

USCA(美国和加拿大)市场销售额为4.92亿元,同比增长27.2%;美国其中一家最大的银行将在其全国商户网络推广百富的安卓产品A920、E700及E800。

百富产品线在LACIS(拉美和独联体)市场继续稳居领先地位,期内销售额为16.71亿元,同比增长12.9%;巴西、墨西哥和智利是公司的重要市场,安卓智能支付终端解决方案继续热销。

APAC(亚太区)市场销售额为5.90亿元,同比增长3.5%。印度电子支付正高速发展,潜力巨大;在日本已与一家领先的支付服务商合作,向其全国商户推出A920智能支付终端。

根据公司在2022年上半年的业绩指引,预期全年收入目标将至少增长15%,毛利率在38-40%,经营溢利率维持在17-19%之间。公司维持全年收入目标增长15%以上,未有大幅上调/下调,相信是公司对前景有信心的同时,亦考虑到当前宏观经济环境存在的不确定性。

安卓智能终端是重要的增长引擎 SAAS业务不断推进 公司具持续增长潜力

安卓智能终端是百富重要的增长引擎。今年上半年,相关收入为22.77亿元,同比大幅上升77.8%,2019至2021年连续三个上半年的复合增长率为32%,在总收入的占比已超50%。

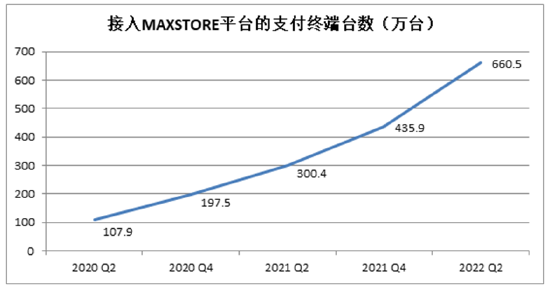

目前,百富正在不断推进SAAS业务。MAXSTORE平台现已接入支付终端650万台,为商户提供7000多款软件应用,电商与实体销售可以在这里结合,既为商户提供降本增效的安卓支付终端解决方案,又为商户开拓一个全新的创新增值应用生态圈。报告期内,SAAS业务收入已达2500万元,同比增长23%。

为提升供应链的竞争力,公司已投入3.90亿元在惠州建设百富智能终端产业园,在深圳总部投入1.88亿元,预计将在2023年第四季度竣工。新增支付终端产能,为公司持续发展奠定基础。

股份回购9次 中期派息提升42% 注重股东价值

今年以来,公司分九次合计回购1109.2万股,耗资6922.9万元。根据联交所《上市规则》,公司购回的所有股份将直接注销,这将有助于提高公司每股净资产与净利润。

同时,董事会计划在中期每股派发0.17元股息,较上年同期的0.12元提升41.7%。派息比率由2020中期的19.8%,增加至今次的26.3%。以6月30日收市股价6.11元计算,中期股息率为2.78%。

结语

从估值看,公司市盈率为6.84倍,低于已吞并其国际同业Ingenico母公司Worldline的17倍,与A股上市的同类公司22-24倍相比也被低估。而从全球看,各地走向无现金社会的趋向已不可逆转,将为电子支付终端解决方案行业带来巨大机遇,类似百富环球这样的行业主要参与者应该可以分享到其中的红利,值得长期关注。

(本文作者介绍:国内外多家金融机构专业经验,数家陆港财经专栏作家。)

- 0000

0000

0000- 0000

- 0000

0000

0000