58安居客研究院:2023年4月全国土地市场月报

本月观点

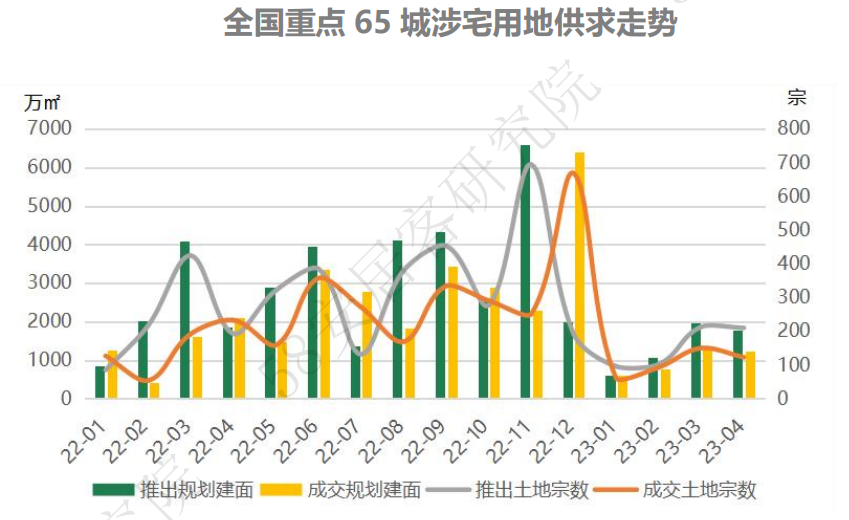

4月,监测65城共成交宅地123宗,环比、同比分别下滑18%和47%,成交规划建面1229.93万平米,环比、同比分别下探9%和42%。3月份以来重点一二线城市都开启了土拍序幕,部分城市,如合肥、杭州在5月份即将分别进入今年的第三、第四批次拍地,而点状升温并没有带动全国土地交易规模的上涨。

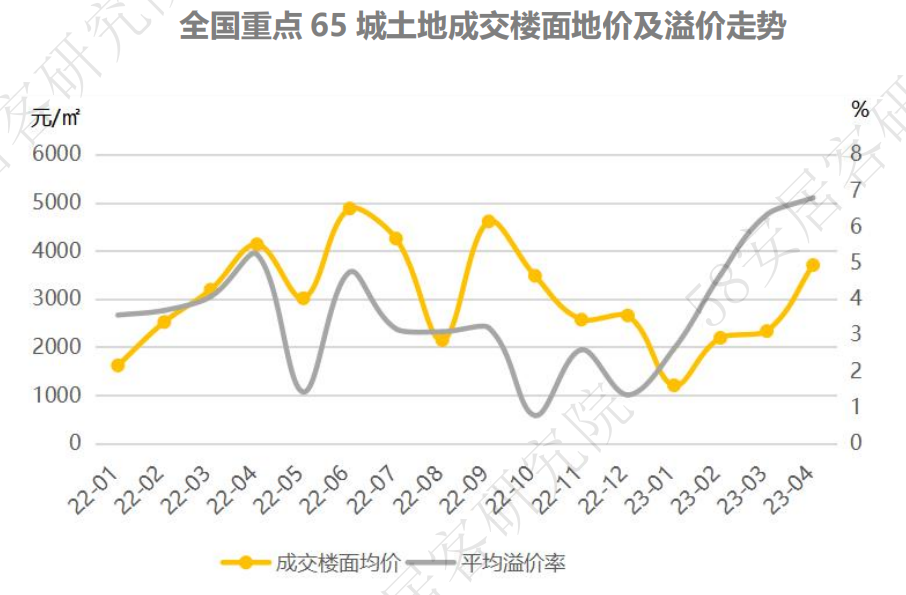

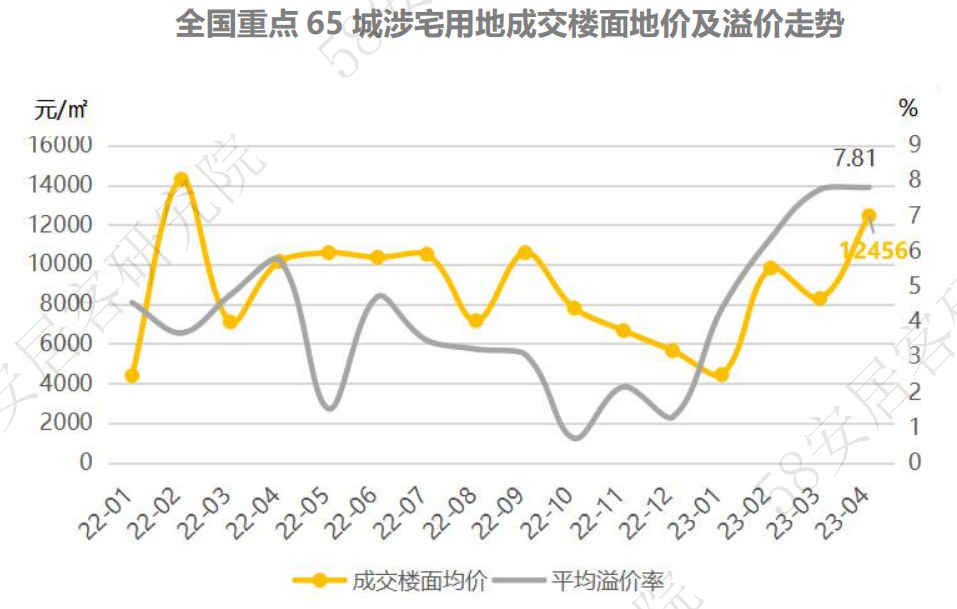

4月,监测65城平均宅地楼面地价达12456元/平米,环比、同比分别上扬50%和23%,为去年3月份以来的新高。4月宅地溢价率继续坚挺达7.81%,为2021年8月以来新高。从多家房企对去年的业绩发布会上对今年投拓计划来看,多数房企在投资方面态度谨慎,聚焦核心城市,核心区域,能够确保周转率和利润率。

4月原先集中供地试点的22城中有13城进行了地块出让,相较而言,杭州的步伐较快,在今年已完成三批次集中供地。上海、广州、合肥、杭州土拍热度较高,核心区域的优质地块更是受到房企追捧,地方平台托底的现象显著降低。

一、全国土地市场本月情况

1、供求走势——点状升温未带动全国宅地成交规模的提升

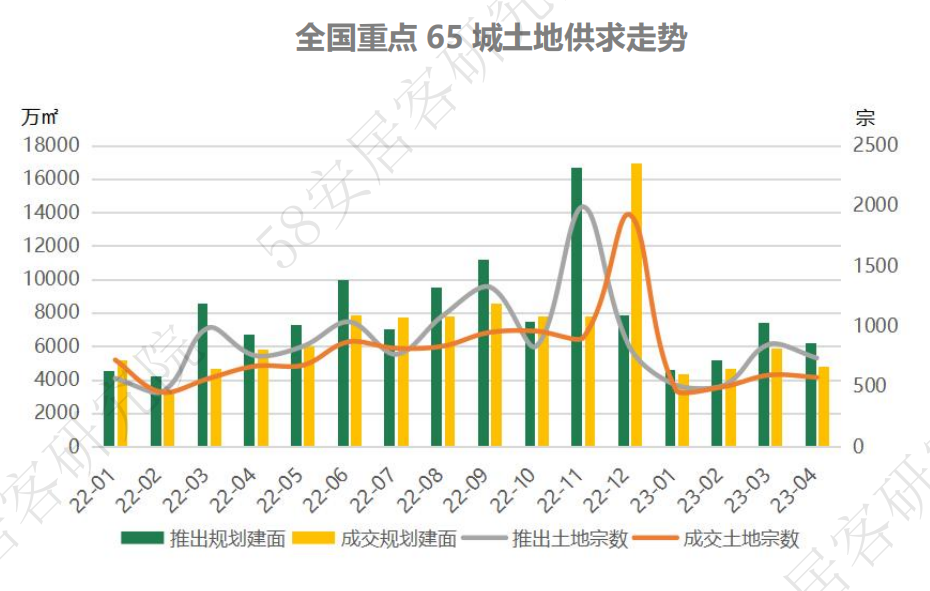

2023年4月全国各类土地供求量较今年3月份有所回落,和去年同期相比也略有逊色。

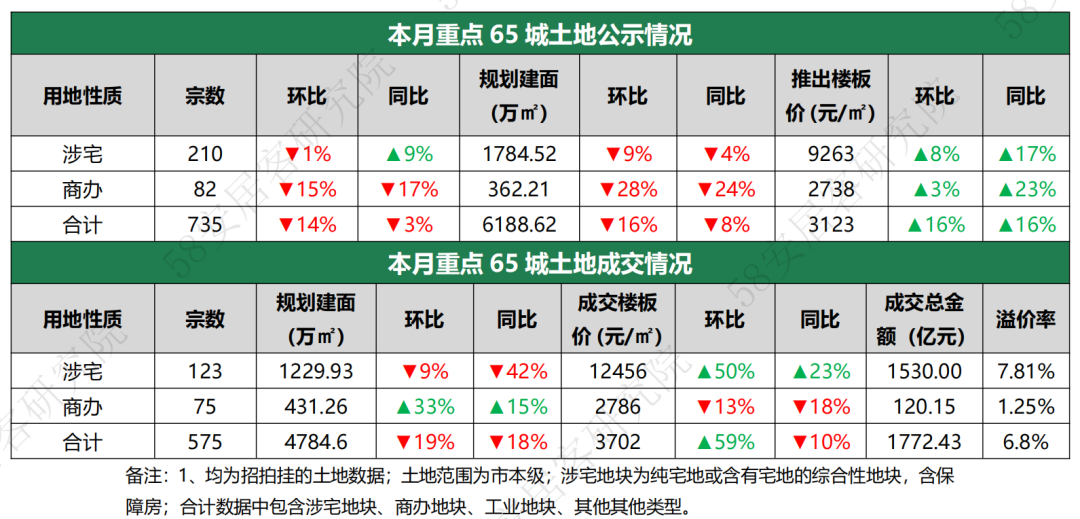

58安居客研究院数据显示,2023年3月全国重点监测65城合计公示地块735宗,合计规划建面6188.62万平米,分别环比回落14%和16%,从同比去年同期情况看,则下滑3%和8%;从实际出让情况看,4月成交575宗,合计规划建面4784.6万平米,较上月分别回落3%和19%,从同比情况看,则分别下滑14%和18%。

但宅地市场4月公示地块210宗,仅环比微跌1%,同比则上扬9%,但成交方面依旧不及3月份和去年同期,数据显示,4月重点监测65城共成交宅地123宗,环比、同比分别下滑18%和47%,成交规划建面1229.93万平米,环比、同比分别下探9%和42%。

58安居客研究院分析师许之静指出,3月份以来重点一二线城市都开启了土拍序幕,部分城市,如合肥、杭州在5月份即将分别进入今年的第三、第四批次拍地,而点状升温并没有带动全国土地交易规模的上涨。通过对今年部分重点城市供地计划的研究,发现宅地供应量呈较大幅度逐年下滑,2023年同比大降21%,宅地供应占比也从2021年的23%下滑至今年的17%。宅地供地规模跳水的主要原因在于:2022年受疫情等多重因素影响,多城未完成原定的供地计划,且市场去化不理想,多城存量高企,通过调整住宅用地投放规模,减少推地,可以从供给侧恢复市场活力,利于行业长期稳定发展。因此,今年宅地出让规模总体将呈现下滑趋势将是不争的事实,土地市场将进一步分化。

2、价格及溢价率——受上海、广州集中土拍影响楼板价上扬

4月全国重点监测65城成交土地平均楼面地价3702元/平米,环比上扬59%,同比下滑10%。全国土地成交楼面地价的环比大幅上扬主要是受4月份上海、广州集中土拍的影响。

4月监测65城平均宅地楼面地价达12456元/平米,环比、同比分别上扬50%和23%,为去年3月份以来的新高。从溢价水平看,近四个月溢价率直线向上拉升,3月达7.75%,4月继续坚挺达7.81%,为2021年8月以来新高。

58安居客研究院分析师许之静指出,尽管平均溢价水平有所提升,但城市之间分化依旧严重,热门城市多幅地块触顶成交,众多房企争抢现象频现,而非重点或土拍市场长期以来都不温不火的城市,国企或者地方平台拿地依旧是主流。从多家房企对去年的业绩发布会上对今年投拓计划来看,多数房企在投资方面态度谨慎,聚焦核心城市,核心区域,能够确保周转率和利润率。

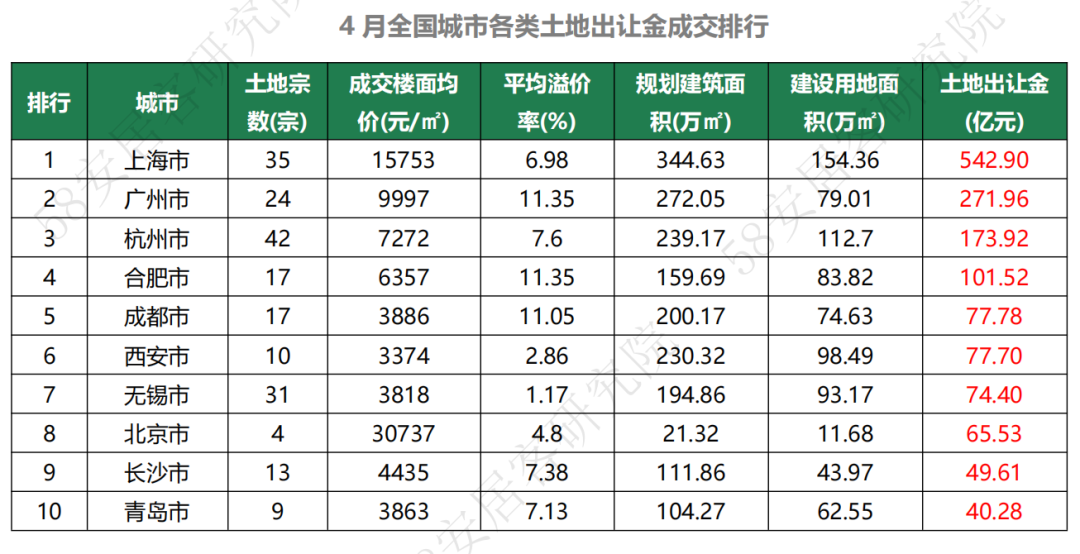

3、城市土地出让金成交排行——上海、广州、杭州、合肥四城本月宅地成交破百亿

从4月全国城市各类出让金榜单看,受宅地市场拉动,上海、广州、杭州、合肥四城市,土地市场收金均超百亿元。其中上海合计出让各类地块35宗,出让金额达542.90亿元居首。

从榜单上看,长三角城市占据众多席位。据58安居客研究院数据显示,4月长三角城市涉宅地块成交共87幅,合计收金894亿元,占全国近一半的份额。

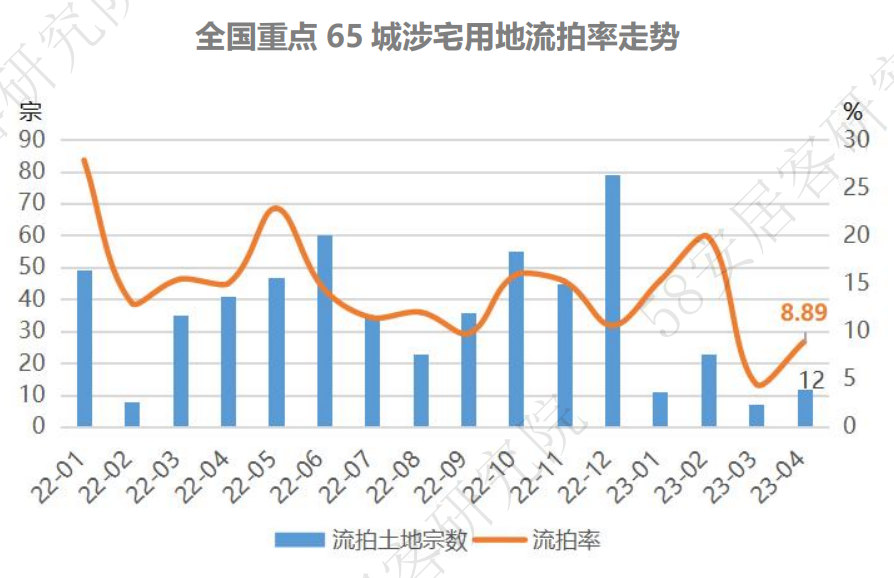

4、宅地流拍率走势——二三线远郊区成流拍重灾区

4月,全国重点65城宅地流拍12幅,流拍率降至8.89%,较上个月略有增加。从4月流拍土地的所在城市看,涉及保定、太原、南宁、威海、合肥5个城市。其中,保定、太原、南宁的流拍率达100%。

58安居客研究院分析师许之静指出,虽然今年以来土地流拍率较去年明显下滑,但二三线远郊区县流拍依然严重,远郊、县市成为流拍“重灾区”,土地市场冷热不均的局势将延续。

二、集中供地情况

1、本月集中供地数据一览——上海、广州、合肥、杭州土拍热度较高

3月份以来来,已有多个城市举行了土地拍卖,成功出让多宗住宅用地。从4月的成交情况看,原先集中供地试点的22城中有13城进行了地块出让,相较而言,杭州的步伐较快,在今年已完成三批次集中供地。

本月,上海、广州、合肥、杭州土拍热度较高。

上海第一批次集中供地完成了全部19宗地块的出让,总成交额519亿元,平均成交楼面价26090元/平方米,平均溢价率7.3%。其中,有4宗地块底价成交,15宗地进入一次性报价,14宗地由央企和地方国企竞得,同时还出现50家房企抢一宗地的情况;而杭州12宗地仅50分钟就完成出让,其此次11宗地块中有9幅地块都被民企夺得。

城市之间的冷热不均明显,核心区域的优质地块更是受到房企追捧。

广州挂牌出让的番禺区汉溪大道北侧两幅地块,受到外界关注,被“华润 长隆”联合体、保利、华发、招商等众多房企争抢数十轮,价格触顶后进入摇号,最终被“华润 长隆”联合体拿下,溢价率为15%,旁边的两个商业地块也被该联合体收入囊中。

4月,集中供地22城中,有7个城市公示地块,合计推出89宗,都将在5月份进行出让,另加上4月份之前公示的地块,22城5月预计宅地出让数量达到143宗,超过4月份。

实际上,集中供地已经“名存实亡”,从今年以来各地的供地节奏看,多数城市已经呈现分散化,如自今年3月22日算起,成都已经举行了5场土拍,合计出让17块涉宅用地, 杭州4月已经发布第四批次供地地块,平均一月一次。同时,从土拍规则上看,部分城市出现了收紧态势,如北京发布丰台区2宗地块出让公告的补充公告,明确同一集团成员企业不得参拍同一地块。而某些三四线城市一再放宽土拍门槛,如福清首场土拍发补充公告“没有地产开发资质也能竞买”。

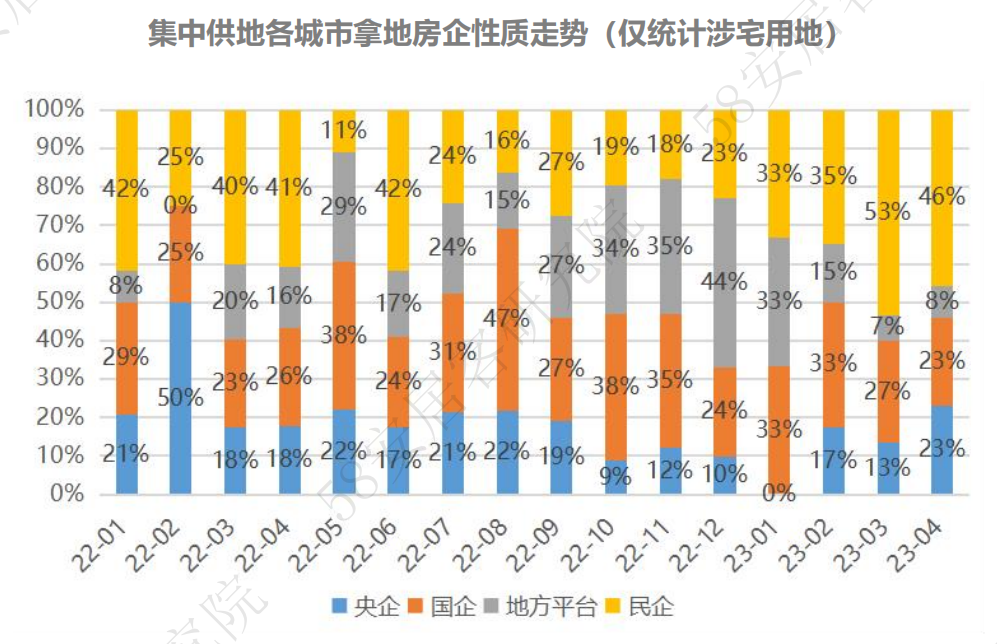

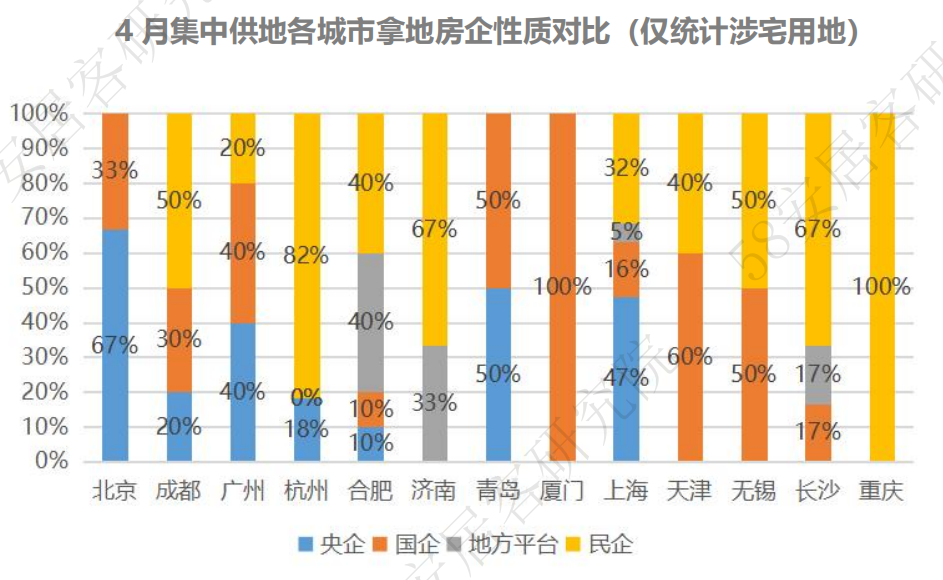

2、拿地企业分析——地方平台托底现象明显减少,杭州民企拿地超8成

4月参与集中土拍的83宗涉宅宅地,拿地企业结构和上个月保持一致,央国企已失去主力地位,民企拿地比重近50%,地方平台托底的情况明显减少,连续两个月在7-8%之间。

本月民企拿地比重较高的城市有杭州、成都、长沙,济南、重庆,其中杭州出让的11宗涉宅地块中有9宗地块被民企包揽,地块平均报名房企数量在10家左右。相较于2022年,民营房企的拿地积极性有所复苏。

58安居客研究院分析师许之静认为,民企拿地积极性上升明显,说明部分民营房企已经走出了困境,正在开始恢复活力,由此带动土地市场的复苏,同时有可观的利润空间,地块总价可控,以及对城市今后发展潜力的预判仍然是房企判断是否入市的标准。

- 0000

- 0000

- 0000

- 0000

- 0000