欧普康视会是下一个长春高新吗?赛道变得拥挤 集采改变投资预期遭遇估值杀

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:尽管集采对公司影响占比较小,但投资者似乎并不买账,公司股价持续承压。欧普康视的高盈利高消费属性,随着集采到来投资逻辑似乎被“崩坏”。欧普康视会成为下一个长春高新吗?欧普康视不仅遭遇集采杀估值,同时公司所处行业竞争激烈,赛道也变得拥挤。

近日,欧普康视集采落地。

整体而言,似乎对公司影响并不大。从量看,占比较小;从采购周期看,分两年进行;从集采量看,似乎对公司影响不大,且并不唯低价论进行分配。

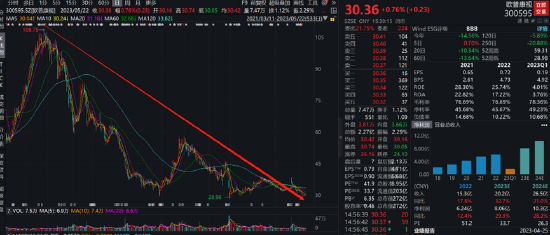

然而,从市场股价表现看,二级市场的投资者似乎并不买单,股价持续承压。值得一提的是,公司股价自高点以来,跌幅超70%。

集采落地影响较小市场仍不看好?

4月10日,河北省医疗保障局发布关于公布河北省牵头三明采购联盟医用耗材集中带量采购《采购文件》的通告(以下简称《通告》),由河北省牵头开展三明采购联盟19种医用耗材集中带量采购,采购品种包括角膜塑形用硬性透气接触镜。

根据《通告》,本次集采的19大耗材品种约定采购量由各医疗机构计算未来一个采购年度实际需求量的 80%上报确定。其中,角膜塑形用硬性透气接触镜(夜戴型)约定采购量为14342个,涉及河北、海南、青海、江西等16个省、市、自治区,采购周期为2年。

值得一提的是,仅欧普康视2022年销售就高达69万片,集采量总占比仅为2%。因此集采整体对公司影响较小。

值得一提的是,欧普康视在宏观环境承压下,业绩仍实现了两位数增长。欧普康视2022年财报显示,公司全年实现营业收入15.25亿,同比增长17.78%;实现归属于上市公司股东的净利润 6.24亿,同比增长12.44%;实现归属于上市公司股东的扣非净利润5.60亿元,同比增长 14.69%。

然而,颇为不解的是,公司股价持续承压。需要指出的是,公司今年一季度业绩有所放缓。一季度报告显示,公司营业收入4.01亿元,同比增长8.17%,净利润1.73亿元,同比增长16.96%,扣非净利润1.49亿元,同比增长8.43%。

来源:wind

来源:wind

需要指出的是,欧普康视的OK镜业务曾主要以自费为主,市场一致性预期受医保控费影响较小。由此,这种高消费属性一度被市场高度看好。

事实上,公司的OK镜利润攫取能力较强。我们从通过2017年至2021年历年龙头企业财务数据进行研究发现,眼科服务目前公认龙头为爱尔眼科,其近五年平均毛利率水平为49.11%;而眼科器械龙头欧普康视毛利率平均值为77.57%;眼科药物龙头兴齐眼药毛利率平均值为74.14%。从利润攫取角度看,眼科器械、眼科药品等毛利率更高,市场议价能力更强。

根据欧普康视2022年年报,公司83.42%的收入来自硬性角膜接触镜行业,业务整体毛利率高达77.97%,其中,角膜塑形镜单品毛利率89.62%。换言之,公司的销售额是成本近10倍。

来源:公告

来源:公告

据东亚前海证券报告,欧普康视旗下产品“梦戴维IV全非”产品0度~200度为3400元/片,200度~400度3900元/片,400度~600度4400元/片,DreamVision智能化设计系统6400元/片。与高售价形成对比的是低成本。业内人士表示,OK镜的出厂价一般仅为终端价格的10%-20%。欧普康视招股书显示,在经销模式下,梦戴维(欧普康视旗下OK镜品牌之一)销售出厂单价为689.58元;日戴维则更为便宜,经销模式下销售出厂单价仅349.39元。

据悉,我国近视的总患病数达6亿,青少年近视总人数达1.07亿。2020年,我国儿童青少年总体近视率为52.7%,青少年近视总人数达到1.07亿。其中6岁儿童近视率为14.3%,小学生为35.6%,初中生为71.1%,高中生为80.5%,青少年近视问题不容乐观。

而角膜塑形镜(OK镜)属于逆几何设计的硬性透气性接触镜,通过重塑角膜形态来暂时性降低近视屈光度数,从而提高裸眼视力的可逆性非手术物理矫形治疗手段。多项研究显示角膜塑形镜可有效减缓近视眼眼轴增长,减缓量约为0.15 mm/年,近视控制效力中等(0.25~0.50D/年),延缓35%~60%近视进展。

2019年10月,OK镜更是被写入国家卫健委办公厅印发的《儿童青少年近视防控适宜技术指南》,成为减缓儿童青少年近视进展的重要方法之一。

综上,无论是用户规模,还是业务利润攫取能力,该投资赛道对投资人产生较大吸引。然而,OK镜这种暴利且高消费属性的投资预期被集采打破。

集采改变投资预期?

2021年成为我国医械带量采购落地的“关键年”,而有关OK镜集采预期,或来自医保局发布的《关于开展国家组织高值医用耗材集中带量采购和使用的指导意见》文件。

2021年4月,国家医保局等8部委发布《关于开展国家组织高值医用耗材集中带量采购和使用的指导意见》,其中明确高值医用耗材集中带量采购医疗机构范围。即所有公立医疗机构(含军队医疗机构)均应按规定参加高值医用耗材集中带量采购,医保定点社会办医疗机构可按所在省(自治区、直辖市)的相关规定,自愿参加集中带量采购。

公司自集采传闻开始,股价开始持续承压,股价自高点已经缩水超70%,具体如下图:

来源:wind

来源:wind

2022年1月25日,相关报道指出,在《浙江省医用耗材集中采购产品动态调整的改革方案》文件中,角膜塑形镜也在其中。当天,欧普康视和爱博医疗股价均有所反应,欧普康视单日跌幅5.94%。

2022年10月26日,河北省医用药品器械集中采购中心印发《关于开展20种集采医用耗材产品信息填报工作的通知》,其中表示,为深入推进医用耗材集中带量采购改革,该省拟于近期组织开展人工骨填充材料等20种医用耗材集中带量采购。值得一提的是,此次河北OK集采发布后,欧普康视的股价大幅受挫,股价盘中一度跌停。

欧普康视受集采传闻不断,股价持续承压,这遭遇像极了长春高新。

赛道变得拥挤

目前,欧普康视等六家拥有国家食药监总局颁发的国产角膜塑形镜产品注册证,另有美国三家、日本一家、韩国一家、荷兰一家、中国台湾二家共八家境外角膜塑形镜生产企业向中国出口角膜塑形镜。

于外,市场被进口大厂牢牢把控。公开资料显示,纵观全球眼科器械市场竞争格局,依视路、爱尔康、强生、博士伦等巨头竞争优势明显,产品线布局完善,占据了绝大部分市场份额。据 EvaluateMedTech统计,预计到2024年,排名前10位的公司将占据整体市场份额的96.1%左右。这个领域基本被进口商垄断。

于内,竞争异常激烈。据悉,目前国内主要OK镜品牌共有10款,从2021年销量来看,目前欧普康视份额保持在20%~25%,第二梯队有阿尔法、欧几里德、CRT、露晰得,市占率约10%~15%。

公开资料显示,爱博医疗凭借独特的产品设计、多样化的市场推广,角膜塑形镜(含试戴片)销量快速增长,2021年突破20万片。昊海生科在眼科赛道实现全产业链、全产品线布局,其OK镜通过代理 自研,有望在2023年实现高、中、低产品矩阵,同时形成经销首先扩大覆盖、直销逐步提升的营销网络,OK镜市场份额有望快速提升。4月17日,昊海生科也将自研OK镜“童享”正式推向市场。“童享”OK镜于2014年研发立项,选择自主研发创新路线,2022年12月23日获批上市。

值得一提的是,OK镜赛道仍有新玩家进入。

2023年4月12日,乐普医疗公告称,公司下属公司菁眸生物科技(上海)有限公司自主研发的“角膜塑形用硬性透气接触镜”已获得国家药品监督管理局的注册批准,取得Ⅲ类医疗器械注册证(国械注准20233160484)。乐普医疗在公告中表示,角膜塑形用硬性透气接触镜是公司在眼科领域布局的重要产品,该产品的获批上市标志着公司在消费医疗领域的战略布局取得重要进展,进一步丰富了公司消费医疗领域产品管线,增强了公司在该领域的核心竞争力。

责任编辑:公司观察

- 0001

- 0000

- 0000

0000

0000

0000

0000