越跌越买,这两类基金会重蹈医药基金的覆辙吗?

(北岐—学军摄)

(北岐—学军摄)

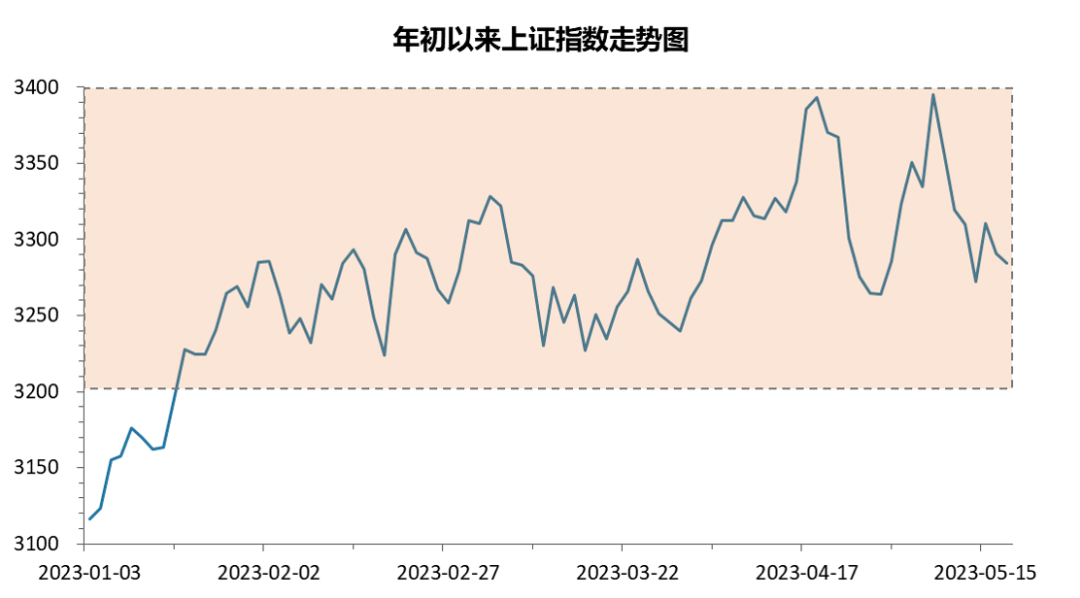

今日上证指数跳空低开,之后虽有反弹,但是始终未能翻红,不但跌破了120日(半年线)均线位3240点,更是将年线(250日均线)3212点以及黄金分割位3210点双双跌破。从技术的角度来看,如果连续三天的收盘价都在半年线或是年线以下,就可以算是有效跌破,一旦确认有效跌破,那就是步入熊市的开始。

感觉这个市场真是不信邪,虽然房地产因为销售态势太过明确地下降,加上也没有政策支持,继续下跌以外,芯片在昨日日本出台禁售23种与半导体有关的设备与材料后,市场竟然当成利好来解读。如果真是行业利好,我们是不是应当欢迎、甚至是鼓励全世界在各行各业都出台制裁我们的政策呢?因为这么多利好,完全可以让我们更快地走向社会主义康庄大道了。

当然,有些人的逻辑是:越制裁,越可以获得政策的支持。这个倒是有可能的,总不能跟着外人一起制裁自家的公司,但问题是,任何一家公司最终要盈利,并不是只要政策支持就可以实现的,半导体不是直接消费品,它是面向企业销售的,如果企业因为没有高端芯片而无法推出更具创新元素的电子产品的话,它是不会去采购一堆没用的低端芯片压仓库的。别说一般的电子企业了,就算是华为,最后荣耀不是也只能卖给别人了吗?其实华为因为是生产终端可用产品的,是生产面向大众消费品的,还可以在政策支持下,大家以支持国产货的方式去买一些,毕竟大家买回去还是可以用的,而且每个人分担一些,压力也不是很大。

但是芯片这些产品要卖出去就只能依靠企业了,企业如果为了支持芯片公司,买进大量用不上的芯片,又配不到高端芯片做成产品销售,员工就会发不出工资,企业就会破产了。企业是经营者,不可能是感情用事的。

所以,在投资的时候,我们不光要看是否有政策支持,还要看清楚市场的发展。如果这个市场发展不起来,光靠政策支持也是没用的,就像当年的红旗车,政策给了足够多的支持,但是自己没有竞争力,投资红旗车最终有人赚钱了吗?

现在一季度的报表都出来了,可以给大家看一下,在一直有政策支持的情况下,我们的半导体板块(总共161只个股)的平均估值现在是多少呢?截止今日收盘的数据是市盈率高达183倍!净资产收益率一季度平均是0.23%,净利润同比去年一季度是大幅下跌138%的!可见在各种政策支持下,企业的业绩还是很差的!

不过,确实有很多人不信邪,据财联社统计,截止5月23日,最近一个月时间,场内资金在科创板投资上采取“越跌越买”的操作,主要跟踪科创板及其关联指数的ETF产品合计“吸金”256.43亿元,实际上科创板50指数中,总共50家企业,半导体行业的公司就占了19家,超过了三分之一。

除了科创板之外,直接与A股半导体相关的ETF也持续吸引场内资金的目光。场内11只跟踪半导体及芯片指数的ETF合计资金净流入超过202亿元。其中3只半导体相关ETF更是霸榜——最近一个月全市场行业ETF资金净流入榜单前三名。

从这些基金的走势上来看,不论是科创板还是半导体基金,近一个月来的走势都是下跌的,其中科创板50的跌幅是7.72%,芯片50的跌幅是8.34%,可见有很多投资者在奉行越跌越买的政策。

这让我想起了葛兰管理的医药基金,由于社会上太多的人看好医药行业在中国进入老龄化后的市场,加以葛兰之前管理的业绩相当不错,很多投资者就不管集采带来的影响一路加仓买进。结果呢?过去两年,几乎任何时间加仓买进的投资者都深陷亏损之中。到现在也看不到解套的迹象。

所以,价值投资真的不是越跌越买,越跌越买只有在一个条件下可以去做,那就是行业发展前景稳定,至少没有变坏,公司的管理、产品、价格、销售条件都在向好,至少也没有变坏的情况下,才可以越跌越买。

所以,我很担心,现在不停地买进下跌的科创50与半导体芯片类基金的投资者,是不是会步了医药类基金投资者的后尘?

0000

0000- 0000

- 0000

0000

0000- 0000