“真假PPP”与地方政府负债之辨

PPP(Public-Private Partnership),指政府与社会资本合作,也指公私合营,是政府借助社会资本进行基础设施和公共服务供给的一种模式。从2014年开始,PPP在我国悄然兴起,2015、2016年获得蓬勃发展、方兴未艾,但在近两年大批项目被清理出库,发展进入停滞期,其根本原因在于PPP泛化,并逐渐异化为新的形式下的政府负债工具,这与PPP降低政府负债的初衷背道而驰。

2019年3月7日,财政部颁布《财政部关于推进政府和社会资本合作规范发展的实施意见》(财金〔2019〕10号)(以下简称10号文),该文首次提出了规范的PPP的正负面清单,区分了PPP与地方隐性债务的界限,对于PPP的实践具有直接的指导意义。

寒冬之际,10号文的出台正当其时,引导PPP走向规范。10号文之后,“真PPP”继续推广,“假PPP无所遁形”。真假PPP及其与地方政府负债究竟是何种关系?这是10号文的真义,也是本文探讨的主题。

一、PPP简史

(一)起始发展期

PPP作为政府供给公共产品的方式的源自英国,我国最初引入PPP概念是在上世纪九十年代。1995年至2003年,国家推广PPP以吸引外商来国内投资,以广西来宾B电厂、成都自来水六厂等BOT项目为代表,这是PPP的最初形态; 2004年,六部委颁布《市政公用事业特许经营管理办法》,开始在供水、燃气等领域进行特许经营,PPP进入行政特许经营时代。

(二)高速发展期

2014年5月,财政部PPP工作领导小组正式设立,国家发改委也推出了80个示范项目,范围涉及市政交通、医疗、养老环保等传统基础设施、公共服务领域,项目模式不局限于特许经营,还包括购买服务、股权合作等。从操作模式到项目领域,PPP步入了全面发展阶段。2014年以来,财政部、发改委合计出台100多份相关文件鼓励PPP的发展,这种力度前所未见。实践中,各地PPP项目也纷纷上马,一度出现举国谈论PPP的势头,至2017年,PPP项目进入空前快速发展的时期。

(三)寒冬期

2017年11月,财政部颁布《关于规范政府和社会资本综合信息平台项目库管理的通知》(下称项目库管理通知),此后先后有近5000个项目被要求退出项目库,实践中大量项目停滞,中断,甚至放弃采用PPP模式,PPP进入发展的寒冬。

PPP从蓬勃发展到步入寒冬,其中原因很多,例如土地审批、国资审批等前期准备工作不足,再如PPP项目识别不准,项目选取不合适,交易模式设计不当等,但最根本的原因是PPP正异化为新形式的政府负债。

二、PPP与地方政府负债

(一)PPP兴起的一大动因是降低地方政府负债

2014年,政府鼓励和推广PPP的一大动因是地方政府债台高筑,一度超过了国际通行的政府债务警戒线。这些债务主要来源于地方政府融资平台向金融机构举借,用来进行基础设施建设,进行地方开发。政府通过融资平台举债 “大干快上”,刺激投资需求,导致地方政府债务高企,积重难返,仅靠地方财政收入已经无力偿还,部分地区债务违约现象发酵。

与此同时,社会对于基础设施和公共服务的需求日益增加,政府入不敷出,在这一背景之下,经济层面,国家提出了“供给侧”结构改革的宏观经济发展思想,在政府供给领域推广政府与社会资本合作(PPP),借用民间资本为社会提供基础设施和公共服务,使社会资本获得合理回报,同时提高供给的效率,取之于民,用之于民。

(二)PPP遭遇寒冬,主要原因也是因为异化为新形式的政府负债工具

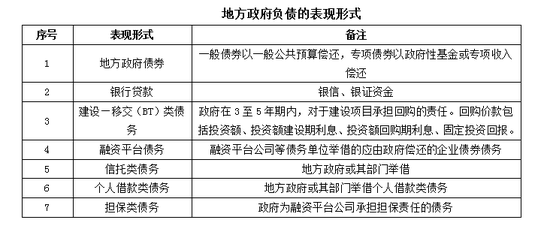

何谓地方政府负债?根据《政府会计准则第8号—负债》第二条,第三条,政府负债需要符合以下几点特征:一是,已经确定的应由政府承担支付责任的债务;二是,政府承担的金额能够可靠的计量。

再根据《地方政府性债务风险分类处置指南》,地方政府负债有如下几种表现形式:

2018年新预算法规定,地方政府建设投资资金可以在国务院确定的限额内,通过发行地方政府债券举借债务的方式筹措,除此之外,地方政府及其所属部门不得以任何方式举借债务,也不得为任何单位和个人的债务以任何方式提供担保。另根据2012年《关于制止地方政府违法违规融资行为的通知》,“除法律和国务院另有规定外,地方各级政府及所属机关事业单位、社会团体等不得以委托单位建设并承担逐年回购(BT)责任等方式举借政府性债务。”

至此,合法的地方政府举债的方式被限定在发行政府债券的范围内。在BT被禁止之后,在工程建设领域推广的模式就是PPP,但受到固有观念的影响,也因为目前PPP保障机制不成熟,社会资本在于政府合作时,担心投资风险的发生,因而要求政府进行保底承诺,给予固定收益,降低获利风险。在这种情况下,政府为了推广PPP只能做出妥协,在协议条款中加入政府承诺回购、承诺固定回报的内容,PPP彻底演化为时间拉长版的BT,成为新形式的政府负债工具。

(三)形成隐性政府负债的PPP是“假PPP”

PPP的操作模式分为特许经营、购买服务、股权合作,PPP的项目类型分为经营性项目、准经营性项目、非经营性项目,经营性项目完全依靠项目经营收益覆盖成本,准经营性项目依靠经营收益和可行性缺口补助覆盖成本,非经营性项目依靠政府购买服务覆盖成本,因此,PPP项目中有可能构成政府负债的为政府负有支出责任的非经营性项目和准经营性项目。

根据10号文、《项目库管理通知》、《关于进一步规范地方政府举债融资行为的通知》、《财政部关于进一步加强政府和社会资本合作示范项目规范管理的通知》,归纳得出 PPP构成政府隐性负债的表现形式如下:

以上形式的共同特点,一是政府确需承担支付责任,二是政府承担的支付责任是固定的,这符合上述“政府负债”的定义。因此,构成政府负债的PPP项目是违法、违规的项目,是国家明令禁止的,是“假PPP”。

三、真假PPP之辨—“真PPP”的基本点

(一)不构成政府负债的PPP项目也不一定就是“真PPP”

前已论及,构成政府负债的PPP是“假PPP”,那么不构成政府负债的PPP是否就等同于真PPP?这一观点也难以成立,因为国家清理PPP,除了清理构成政府负债的PPP项目,同样清理不规范、不合适的PPP项目,而这些也属于“假PPP”之列。

根据财政部2017年11月下发的《规范项目库的通知》以来的文件,除了构成政府负债之外的原因被列为“不规范项目”从而要求停工或出库的“假PPP”有如下几种:(1)泛化运用。即不适合采用PPP的项目而套用了PPP模式;(2)未纳入预算管理。PPP项目应当纳入预算管理,从预算安排中平滑支出;(3)超过10%的财政红线。PPP项目的年度财政支出不得超过当地一般公共预算的10%;(4)准备工作不足。如履行立项审批手续、未履行国有资产评估、审批手续、未通过物有所值研究和财政承受能力论证;(5)不规范运作的。包括未按规定转型的融资平台公司作为社会资本方的;未落实债权融资的;未按时足额缴纳社会资本金等;(6)未按规定进行信息公开的;(7)未按规定建立绩效考核付费机制的。

因此,“真PPP”一定是全面规范的PPP,不构成地方政府负债只是其中的最低要求,规范的PPP从项目识别、项目准备、项目采购、项目执行、合同条款等方面均有规范化的要求。

(二)“真PPP”的基本点

根据前文对PPP发展脉络、对PPP与地方政府负债关系、对国家PPP政策文件的梳理,归纳PPP项目的正负面清单,从PPP的运作流程方面得出真PPP应当具有的如下基本点:

(三)根据真PPP的特点,真PPP不构成地方政府负债

前已述及,政府负债具有数额的确定性、偿还时间的明确性和资金用途的非特定性等特点。而在真PPP模式下,政府并非直接向社会资本方举借债务,而是通过向社会资本方购买服务的方式提供公共服务和产品,该项债务是政府在衡量财政支付能力后,纳入预算的支出,这与政府举债未纳入预算安排有本质区别;再者,政府付费模式之下政府支付金额由项目的可用性、使用量,根据绩效考核确定,支付金额具有不确定性,与政府负债要求支付金额确定明显不符。因而,真PPP不构成地方政府负债。

PPP近年的兴起,起始于政府负债的高企,终结于同政府负债的区分,10号文出台以后,PPP正负面清单确定,真假PPP的界限明晰,真PPP不构成地方政府负债,PPP进入规范发展的新时期,寒冬过后,真PPP时代已经来临。

0000

0000- 0000

- 0000

- 0000

- 0000